Qu'est-ce que la DSN ?

Qu'est-ce que la DSN ?

Qu'est-ce que la DSN ?

La Déclaration sociale nominative est un projet majeur du « choc de simplification » initié en France pour les entreprises, qui va remplacer toutes les déclarations sociales.

La DSN repose sur la transmission unique, mensuelle et dématérialisée des données issues de la paie et la transmission dématérialisée de signalements d’événements.

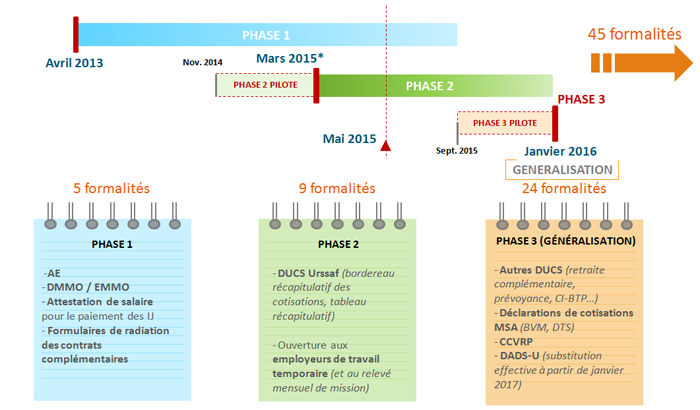

Dès maintenant, les entreprises peuvent transmettre la DSN en remplacement de 6 déclarations types :

- l’attestation de salaire pour le versement des indemnités journalières (DSIJ).

- l’attestation employeur destinée à Pôle emploi (AE).

- la déclaration et l'enquête de mouvements de main d’œuvre (DMMO et EMMO).

- la radiation des contrats groupe pour les contrats en assurance complémentaire et supplémentaire.

- La déclaration unifiée des cotisations sociales (DUCS) pour l’URSSAF en Phase 2 ainsi que le BRC et le TR.

- Le relevé mensuel de mission (RMM) pour les entreprises de travail temporaire (ETT) en Phase 2.

Quand?

-

La DSN est à transmettre mensuellement le 5 ou le 15 du mois suivant celui auquel la DSN se rapporte. Les échéances déclaratives sont fixées en fonction :

- Du BRC (Bordereau Récapitulatif des Cotisations pour le régime général - déclaration mensuelle ou trimestrielle pour l’URSSAF ).

- De la DUCS URSSAF (Déclaration Unifiée des Cotisations Sociales).

- De la DTS (Déclaration Trimestrielle des Salaires pour le régime agricole).

Les signalements d’événements (p. ex. une rupture de contrat de travail) sont à adresser dans un délai de 5 jours à compter de leur connaissance par l’employeur et de leur répercussion en paie, sauf pour les cas des indemnités journalières subrogées, transmises en même temps que la DSN mensuelle.

Il est à noter qu’actuellement, la seule déclaration remplacée par le paiement des cotisations est la déclaration DUCS URSAFF et les les formalités liées (BRC et TR pour l'année en cours).

Les échéances et moyens de paiement restent inchangés.

En effet, la DSN ne conduit pas à modifier les rythmes de paiement en place.

Comment fonctionne la DSN ?

-

La DSN est basée sur une transmission mensuelle des données individuelles des salariés, automatisée par le logiciel de paie, à l’issue de la paie, via un même point d’accueil chargé de distribuer les données vers les destinataires concernés selon leurs missions respectives, en ne demandant aux entreprises aucune autre déclaration fondée sur les données sociales issues de la paie.

La déclaration sociale nominative consiste pour l’émetteur de la paie à transmettre ses données à l’issue du traitement de la paie.

Les entreprises du régime général de la Sécurité sociale ou leur mandataire comme les experts-comptables transmettent alors mensuellement, à l'issue de la paye, leur message via un point d’accès unique pour le régime général, le site net-entreprises.fr auquel elles doivent être inscrites.

Les déclarations des entreprises agricoles seront à déposer sur le site msa.fr ou net-entreprise.fr.

Les entreprises « mixtes » doivent s’inscrire aux deux régimes.

Les employeurs ou leur expert-comptable transmettent également des signalements d’événements :

Le déploiement du système DSN : Calendrier

Cliquez sur ce lien pour visitez le calendrier complêt sur le site officiel.